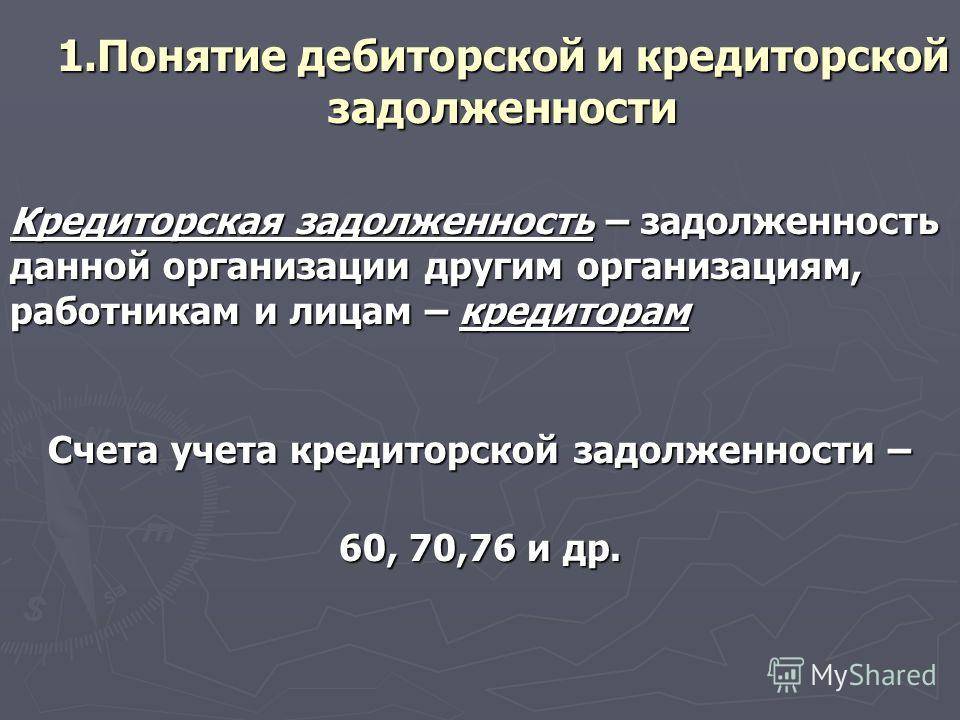

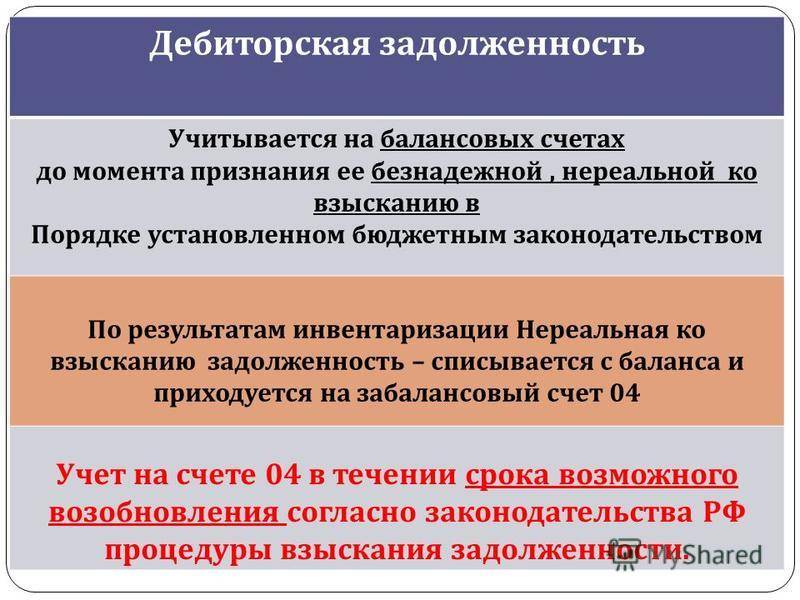

Основание для списания дебиторской задолженности

]]>Подборка наиболее важных документов по запросу Основание для списания дебиторской задолженности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Основание для списания дебиторской задолженностиСтатьи, комментарии, ответы на вопросы: Основание для списания дебиторской задолженностиНормативные акты: Основание для списания дебиторской задолженности Приказ Минфина России от 29.07.1998 N 34н(ред. от 11.04.2018)

«Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

(Зарегистрировано в Минюсте России 27.08.1998 N 1598)77. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 29.11.2021)2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Работа с дебиторской задолженностью | Аккаунтор

В условиях пандемии COVID-19 и связанной с ней сложной экономической ситуацией, многие компании всё чаще сталкиваются с тем, что их партнёры не выполняют взятых на себя обязательств. В 2021 году после снятия ограничений для многих наших клиентов стали актуальными вопросы, связанные с дебиторской задолженностью.

Основные фазы

Дебиторская задолженность – право требования к контрагенту, который не выполнил обязательства по оплате товаров, либо не выполнил работы или не оказал услуги. Если контрагент-должник не выполнил свое обязательство в установленный в договоре срок, то такая задолженность становится просроченной, и компания-кредитор получит право предпринимать действия по её взысканию.

Если контрагент-должник не выполнил свое обязательство в установленный в договоре срок, то такая задолженность становится просроченной, и компания-кредитор получит право предпринимать действия по её взысканию.

В качестве превентивных мер можно:

При возникновении проблем с контрагентами лучше всего сначала попробовать договориться о погашении, либо реструктуризации задолженности на приемлемых для обеих сторон условиях. Если договориться по-хорошему по каким-то причинам невозможно, то остаются только варианты попытаться взыскать задолженность в судебном порядке, либо продать коллекторам (как правило, с дисконтом).

Для начала процедуры взыскания как минимум необходимо постоянно контролировать сроки оплаты по договорам и своевременно выявлять, по каким из них требуется предпринимать действия по пересмотру, либо взысканию. Просроченная дебиторская задолженность, по которой кредитор не предпринимает действия по взысканию, может стать безнадежной в двух случаях:

- После истечения срока исковой давности;

- На основании акта государственного органа о невозможности взыскания, либо ликвидации или банкротства компании-должника.

В этом случае кредитор вынужден будет списать такую безнадежную задолженность в убыток, что негативно отразится на его балансе. Определение сомнительного и безнадёжного долга и порядок формирования резервов по ним регламентированы статьёй 266 НК РФ.

Налоговые риски

Необходимо внимательно подходить к выбору контрагента. Например, подробные разъяснения о порядке применения статьи 54.1 НК РФ, в том числе о том, как ФНС будет проверять обоснованность выбора контрагентов и оценивать осмотрительность,даны в недавнем письме ФНС от 10.03.2021 БВ-4-7/3060@.

В случае, если контрагент окажется ненадежным, то у компании-кредитора помимо безнадежной дебиторской задолженности могут возникнуть сложности с возмещением НДС.Письмо Министерства финансов РФ от 26 октября 2017 г. № 03-07-11/70423:

«В связи с письмом по вопросу о возмещении из бюджета сумм налога на добавленную стоимость, уплаченных в бюджет при оказании услуг, обязательство по оплате которых покупателем не исполнено и признано безнадежным, Департамент налоговой и таможенной политики сообщает, что возмещение налога на добавленную стоимость в данном случае нормами НК РФ не предусмотрено

«

«Из письма Министерства финансов РФот 13 марта 2015 г. N 03-07-05/13622:

«в случае списания банком дебиторской задолженности по оплате оказанных услуг, облагаемых налогом на добавленную стоимость, исчисление налога для уплаты в бюджет следует производить в том налоговом периоде, в котором списана данная задолженность. Такие суммы налога на добавленную стоимость уплачиваются за счет собственных средств в порядке, установленном статьей 174 Кодекса«

Принцип должной осмотрительности

Налоговые органы Российской Федерации придерживаются позиции, что при заключении любой сделки любая компания должна исходить из принципа должной осмотрительности, т. е. проявить максимальную бдительность и проводить анализ контрагента, с которым заключается контракт. В противном случае компания-кредитор может быть привлечена к налоговой ответственности, в отношении руководителя компании-кредитора может быть возбуждено уголовное дело и его могут привлечь к уголовной ответственности (например, по статье 159 УК РФ Мошенничество или статье 199 УК РФ – Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов).

«негативные последствия неисполнения контрагентом, ведущим экономическую деятельность, обязанности по уплате налога на добавленную стоимость в должном размере могут быть возложены на налогоплательщика в виде отказа ему в праве на применение вычетов сумм данного налога при условии, если налоговым органом будет доказано, что налогоплательщик знал о налоговых правонарушениях, допущенных контрагентом (в том числе в результате невыполнения контрагентом требований подпункта 2 пункта 2 статьи 54.1 Кодекса в отношении привлекаемых им поставщиков (субподрядчиков, соисполнителей), и извлекал выгоду из противоправного поведения контрагента за счёт причинения ущерба бюджету Российской Федерации.

Контроль дебиторской задолженности

К управлению дебиторской задолженностью необходим грамотный подход. Часть руководителей четко выстраивают все бизнес-процессы, связанные с предоставлением контрагентам отсрочки платежа, другие предпочитают пустить все на «самотек». Если организация, как свидетельствует практика, не уделяется должного внимания работе с дебиторской задолженностью, она очень часто приходит к печальному финалу.

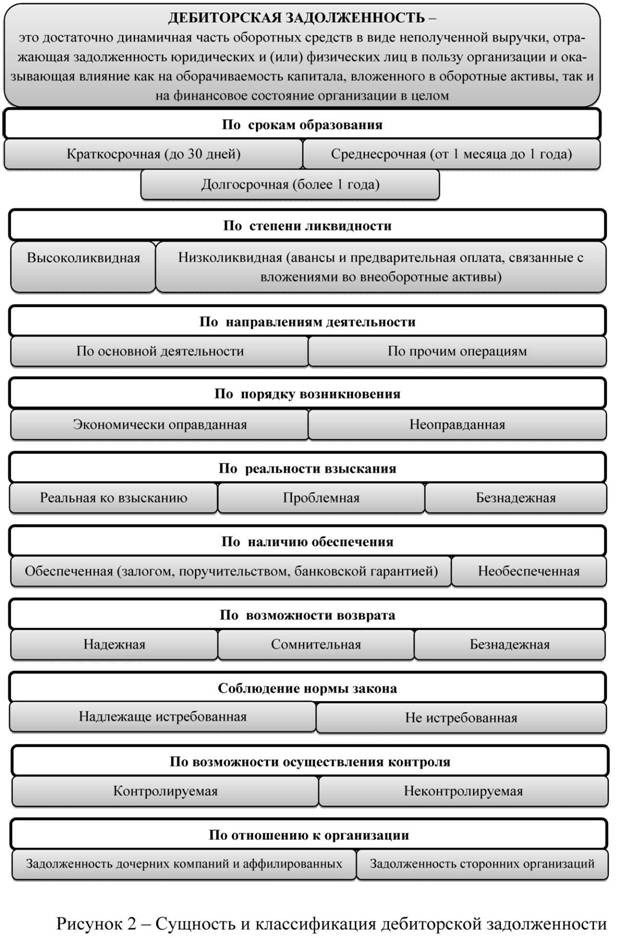

Дебиторская задолженность (Accounts receivable) является составной частью оборотного капитала и характеризует отвлечение средств из оборота предприятия и использование их дебиторами. С юридической точки зрения, под дебиторской задолженностью понимаются имущественные права, представляющие собой один из объектов гражданских прав (ст. 128 ГК РФ). Имущественные требования организации к контрагентам, которые своевременно не оплатили товары, выполненные работы, оказанные услуги и т.п., являются типичными и самыми распространенными примерами дебиторской задолженности. В значительно меньших объемах дебиторская задолженность возникает в рамках недоговорных обязательств: из причинения вреда или неосновательного обогащения. В сфере вертикальных правоотношений дебиторская задолженность возникает, когда по каким-либо основаниям государственные органы обязаны произвести организации компенсационные выплаты. Таким образом, дебиторская задолженность — это входящие в состав имущества организации ее имущественные требования к другим лицам.

128 ГК РФ). Имущественные требования организации к контрагентам, которые своевременно не оплатили товары, выполненные работы, оказанные услуги и т.п., являются типичными и самыми распространенными примерами дебиторской задолженности. В значительно меньших объемах дебиторская задолженность возникает в рамках недоговорных обязательств: из причинения вреда или неосновательного обогащения. В сфере вертикальных правоотношений дебиторская задолженность возникает, когда по каким-либо основаниям государственные органы обязаны произвести организации компенсационные выплаты. Таким образом, дебиторская задолженность — это входящие в состав имущества организации ее имущественные требования к другим лицам.

Доводы в пользу необходимости контроля

Вопрос управления дебиторской задолженностью требует тщательной проработки, поскольку, прежде всего, это вопрос финансовой устойчивости (читайте, как ее проанализировать) и, следовательно, безопасности бизнеса.

Позволяя вопросам дебиторской задолженности решаться «самим собой», собственники и руководители компаний тем самым ограждают себя от траты времени и сил, необходимых для наведения порядка в данной сфере (разработки документов, анализа «дебиторки», контроля действий сотрудников и т.п.). И вроде бы все хорошо. Вот только, готовы ли собственники потерять бизнес, в который они вложили столько сил и времени? Готовы ли топ-менеджеры потерять работу и лишиться репутации по причине краха бизнеса, не выдержавшего проблем с дебиторской задолженностью …?

Ответ, казалось бы, очевиден. Тем не менее, в подавляющем большинстве организаций контролем дебиторской задолженности пренебрегают, что приводит к таким негативным последствиям, как:

- Потеря денежных средств. Она обусловлена проблемой компаний-однодневок, получивших без каких-либо разумных оснований отсрочку платежа и не вернувших долг. С такой компании взять нечего, и поэтому даже наличие решения суда не гарантирует бизнесу кредитора возврат своих денежных средств.

- Потеря финансовой устойчивости компании. Если дебиторская задолженность не погашается, компании нечем будет оплачивать имеющиеся у нее обязательные платежи (налоги, заработная плата персонала и т.п.).

- 3. Низкая эффективность использования ресурсов компании. Возвратом долгов, как правило, занимаются в компании многие сотрудники: менеджеры, юристы, директор. На это тратится время, которое можно было бы использовать более эффективно, например, на развитие и новые проекты. Кроме того, стоит помнить и про судебные издержки при взыскании долгов, которые могут также составлять значительные суммы.

- Потеря или ухудшение деловой репутации. В бизнесе важно всё, однако репутация и отношения с клиентами имеют особое значение. Если компания отгрузила продукцию одному клиенту, значит, продукция не досталась другому. Либо другая компания получила продукцию гораздо позже. В итоге ухудшение отношений с покупателями. Но, скорее всего, помимо репутационных проблем возникнут и финансовые. Клиент, заинтересованный в совершении сделки не будет ждать, а закажет аналогичную продукцию у конкурентов. Конечно, речь не идет о продукции, которой затоварен склад, и которую компания вынуждена продавать на любых условиях.

- Потеря конкурентных преимуществ. Любая дебиторская задолженность — это замороженные денежные средства. Причем они либо заемные, либо собственные. Собственные деньги можно вложить в бизнес и получать с этого доходы. За заемные деньги нужно платить проценты. В любом случае возникают дополнительные расходы, которые в микроэкономике называются альтернативными.

С такой компании взять нечего, и поэтому даже наличие решения суда не гарантирует бизнесу кредитора возврат своих денежных средств.

С такой компании взять нечего, и поэтому даже наличие решения суда не гарантирует бизнесу кредитора возврат своих денежных средств. Либо другая компания получила продукцию гораздо позже. В итоге ухудшение отношений с покупателями. Но, скорее всего, помимо репутационных проблем возникнут и финансовые. Клиент, заинтересованный в совершении сделки не будет ждать, а закажет аналогичную продукцию у конкурентов. Конечно, речь не идет о продукции, которой затоварен склад, и которую компания вынуждена продавать на любых условиях.

Либо другая компания получила продукцию гораздо позже. В итоге ухудшение отношений с покупателями. Но, скорее всего, помимо репутационных проблем возникнут и финансовые. Клиент, заинтересованный в совершении сделки не будет ждать, а закажет аналогичную продукцию у конкурентов. Конечно, речь не идет о продукции, которой затоварен склад, и которую компания вынуждена продавать на любых условиях.

Тщательный анализ может выявить наличие и других проблем. При этом необходимо каждую организацию рассматривать комплексно. Очевидно одно — дебиторская задолженность всегда дополнительная нагрузка на бизнес, и, как показывает практика, не каждый бизнес способен вынести такую нагрузку.

Одно из ключевых правил менеджмента гласит: «хочешь управлять, начни измерять». Именно поэтому при управлении «дебиторкой» так важно проводить периодический анализ ее показателей.

Методы и мероприятия контроля

Эффективный контроль дебиторской задолженности предполагает отдельный учет двух основных ее видов: непросроченной и просроченной. Непросроченная дебиторская задолженность — это долги любых третьих лиц по обязательствам, сроки исполнения которых на момент составления баланса не наступили. Они, в принципе, могут быть получены при надлежащем исполнении должником своих обязанностей. Следовательно, эта задолженность реальна к взысканию.

Просроченная дебиторская задолженность — это долги любых третьих лиц по обязательствам, сроки исполнения которых на момент составления баланса наступили и нарушены дебиторами.

Выявлению дебиторской задолженности способствует инвентаризация расчетов с контрагентами, которая в обязательном порядке проводится перед составлением годового отчета (читайте также про управленческую отчетность). Однако для получения достоверной информации о состоянии расчетов этого недостаточно, поскольку проблемы с контрагентами могут возникать и в течение отчетного года. Поэтому основным способом контроля состояния дебиторской задолженности должна быть регулярная (лучше — ежемесячная) сверка расчетов с контрагентами. Если позволяют трудовые ресурсы, то желательно такой контроль осуществлять не менее двух раз в месяц. Это связано, прежде всего, с человеческим фактором. Мотивация менеджеров по продажам часто «завязана» на собираемости денежных средств, что, несомненно, правильно. Но менеджеры используют для этого много разных способов, и не все они в интересах компании. Поэтому нужен комплексный подход, который наравне с используемыми способами и методами мотивации персонала включает также организационные мероприятия, связанные с финансовым контролем.

Однако для получения достоверной информации о состоянии расчетов этого недостаточно, поскольку проблемы с контрагентами могут возникать и в течение отчетного года. Поэтому основным способом контроля состояния дебиторской задолженности должна быть регулярная (лучше — ежемесячная) сверка расчетов с контрагентами. Если позволяют трудовые ресурсы, то желательно такой контроль осуществлять не менее двух раз в месяц. Это связано, прежде всего, с человеческим фактором. Мотивация менеджеров по продажам часто «завязана» на собираемости денежных средств, что, несомненно, правильно. Но менеджеры используют для этого много разных способов, и не все они в интересах компании. Поэтому нужен комплексный подход, который наравне с используемыми способами и методами мотивации персонала включает также организационные мероприятия, связанные с финансовым контролем.

В понимании подавляющего большинства руководителей финансово-экономическая служба только мешает и тормозит развитие бизнеса. Но с объективной точки зрения, она — якорь, который необходим каждому кораблю. В данном случае контрольные мероприятия, проводимые этой службой по работе с дебиторской задолженностью, позволяют вернуть в компанию немалое количество денежных средств. Даже сам факт введения контрольных мероприятий дисциплинирует менеджеров по продажам.

Но с объективной точки зрения, она — якорь, который необходим каждому кораблю. В данном случае контрольные мероприятия, проводимые этой службой по работе с дебиторской задолженностью, позволяют вернуть в компанию немалое количество денежных средств. Даже сам факт введения контрольных мероприятий дисциплинирует менеджеров по продажам.

Мероприятия по управлению дебиторской задолженностью можно условно разделить на мероприятия организационного характера и мероприятия, направленные на оценку различных показателей дебиторской задолженности.

Для реализации организационных мероприятий, как минимум, требуется:

- назначить ответственного за контроль дебиторской задолженности в компании, это может быть ревизор или внутренний аудитор;

- установить контрольные точки, в какие именно даты будет контролироваться дебиторская задолженность;

- ввести четкий регламент по отгрузке товаров (работ, услуг) на условиях отсрочки платежа и оформлению документов. Исполнение регламента после его введения в действие нужно в обязательном порядке контролировать;

- учесть величину дебиторской задолженности (показатели дебиторской задолженности) в системе мотивации сотрудников компании, занимающихся продажами;

- установить кредитные лимиты для всех контрагентов по длительности и сумме предоставляемой отсрочки платежа. Сформировать кредитный комитет, ввести и соблюдать его регламент работы. На основании решений кредитного комитета контрагентам будет предоставляться отсрочка платежа;

- назначить ответственным лицом за состояние дебиторской задолженности коммерческого директора, а контролировать её должен ревизор либо внутренний аудитор, причем важно, чтобы ревизор подчинялся напрямую руководителю (генеральному директору).

Исполнение регламента после его введения в действие нужно в обязательном порядке контролировать;

Исполнение регламента после его введения в действие нужно в обязательном порядке контролировать;Для оценки различных показателей дебиторской задолженности необходимо:

- организовать подготовку бюджета дебиторской задолженности в разрезе контрагентов — покупателей и направлений их деятельности. Такая классификация позволяет лучше понять клиентов, использовать дифференцированные методики оценки их различного статуса и условий кредитования. Составление такого бюджета поможет прогнозировать уровень дебиторской задолженности на будущий период и вовремя его скорректировать;

- для планирования дебиторской задолженности на конец каждого месяца рекомендуется рассчитывать коэффициент инкассации, который показывает долю оплаты ранее отгруженной продукции в текущем периоде. Например, если по условиям договоров покупатели оплачивают 80% стоимости приобретенных товаров в момент покупки, а оставшиеся 20% — в следующем месяце, то коэффициент инкассации текущего месяца (по этим договорам) будет составлять 80%, а следующего — 20%.

Такая классификация позволяет лучше понять клиентов, использовать дифференцированные методики оценки их различного статуса и условий кредитования. Составление такого бюджета поможет прогнозировать уровень дебиторской задолженности на будущий период и вовремя его скорректировать;

Такая классификация позволяет лучше понять клиентов, использовать дифференцированные методики оценки их различного статуса и условий кредитования. Составление такого бюджета поможет прогнозировать уровень дебиторской задолженности на будущий период и вовремя его скорректировать;С помощью коэффициента инкассации составляется план погашения дебиторской задолженности, на основе которого можно спрогнозировать ее остаток на конец каждого месяца, а также сроки поступления денежных средств;

- отслеживать динамику изменения такого показателя деловой активности компании как коэффициент оборачиваемости дебиторской задолженности. По этому коэффициенту можно судить о том, сколько раз в среднем в течение отчетного периода дебиторская задолженность превращается в денежные средства, т.е. погашается. Этот коэффициент сравнивают со среднеотраслевыми коэффициентами, со значениями коэффициента компании за предыдущие периоды.

Кроме того, коэффициент оборачиваемости дебиторской задолженности полезно сравнивать с коэффициентом оборачиваемости кредиторской задолженности. Такой подход позволяет сопоставить условия коммерческого кредитования, которыми компания пользуется у других фирм, с теми условиями кредитования, которые предприятие предоставляет другим компаниям. - использовать для анализа оборачиваемости дебиторской задолженности также показатель длительности ее оборота, который часто называют «сроком кредитования». Он дает расчетное количество дней для погашения кредита, взятого дебиторами.

По этому коэффициенту можно судить о том, сколько раз в среднем в течение отчетного периода дебиторская задолженность превращается в денежные средства, т.е. погашается. Этот коэффициент сравнивают со среднеотраслевыми коэффициентами, со значениями коэффициента компании за предыдущие периоды.

По этому коэффициенту можно судить о том, сколько раз в среднем в течение отчетного периода дебиторская задолженность превращается в денежные средства, т.е. погашается. Этот коэффициент сравнивают со среднеотраслевыми коэффициентами, со значениями коэффициента компании за предыдущие периоды.

Для оценки степени деловой активности компании можно сравнивать сроки погашения дебиторской задолженности с фактическими сроками, на которые предоставляется кредит покупателям.

Таким образом, можно определить эффективность механизмов кредитного контроля, а также получить представление о надежности дебиторов.

Пример.

Проведенное Министерством Торговли США исследование показало, что доля безнадежных долгов находится в прямой зависимости от продолжительности периода, в течение которого дебитор обязуется погасить свою задолженность. При этом зависимость такова: в общей сумме дебиторской задолженности по срокам погашения до 30 дней около 4% относится к разряду безнадежной; 31—60 дней — 10%; 61-90 дней — 17%; 91-120 дней — 26%; при дальнейшем увеличении срока погашения на очередные 30 дней доля безнадежных долгов повышается на 3 — 4%.

Кроме этого, для оценки различных показателей дебиторской задолженности рекомендуется устанавливать критический срок оплаты, который представляет собой дату, не позднее которой должен быть осуществлен платеж по коммерческому кредиту. В общем виде критический срок оплаты определяется, как дата возникновения дебиторской задолженности плюс установленное количество дней отсрочки. При этом момент возникновения дебиторской задолженности каждая компания определяет самостоятельно.

В общем виде критический срок оплаты определяется, как дата возникновения дебиторской задолженности плюс установленное количество дней отсрочки. При этом момент возникновения дебиторской задолженности каждая компания определяет самостоятельно.

Учитывать данные о компаниях, имеющих задолженность перед дебитором, весьма полезно, так как иногда можно произвести взаимозачет и погасить свои кредиторские обязательства под дебиторскую задолженность.

Среди мероприятий, направленных на оценку различных показателей дебиторской задолженности, рекомендуется проводить оценку её реального состояния.

Взвешенное «старение» счетов дебиторов — довольно распространенный в мировой учетно-аналитической практике прием. В этой фазе анализа подробно рассматривается состав просроченной задолженности, выделяются сомнительная и безнадежная задолженности, то есть оценивается качество дебиторской задолженности. Исходной информацией для анализа служат данные бухгалтерского учета по задолженности конкретных контрагентов, при этом важно получить информацию не только о сумме задолженности, но и о сроках ее возникновения.

Исходной информацией для анализа служат данные бухгалтерского учета по задолженности конкретных контрагентов, при этом важно получить информацию не только о сумме задолженности, но и о сроках ее возникновения.

Для получения информации о просроченности задолженности следует провести анализ договоров с контрагентами.

Когда такая информация получена, составляется реестр «старения» счетов дебиторов, где все дебиторы ранжируются на 12 групп по убыванию величины задолженности. Такая группировка позволяет прогнозировать появление безнадежных долгов.

Ну и, наконец, рекомендуется создавать резерв на списание безнадежных долгов. Предоставляя товар в кредит, компания рано или поздно столкнется с ситуацией, когда покупатели не оплатят поставленные товары или услуги. К сожалению, по российскому законодательству списанные безнадежные долги непосредственно не уменьшают налогооблагаемую базу. Бухгалтер должен исходить из того, что резерв на списание безнадежных долгов должен быть достаточно большим, чтобы покрыть всю дебиторскую задолженность, которая просрочена, например, более чем на 180 дней, и определенную небольшую часть просрочки в других временных интервалах.

Бухгалтер должен исходить из того, что резерв на списание безнадежных долгов должен быть достаточно большим, чтобы покрыть всю дебиторскую задолженность, которая просрочена, например, более чем на 180 дней, и определенную небольшую часть просрочки в других временных интервалах.

Предложенная система комплексного подхода с указанием современных методов контроля дебиторской задолженности может помочь выработать логику принятия решений в области её эффективного управления.

Сопутствующие риски

Образование сомнительной к взысканию дебиторской задолженности из-за «неблагонадежных» контрагентов сопряжено с рядом рисков.

Среди «неблагонадёжных» могут быть организации, которые фактически находятся и ведут деятельность в регионе действия компании, но при этом имеют регистрационные данные (ОРГН, ИНН) другого региона. Очень часто подобные контрагенты оказываются фирмами-однодневками.

Имеется также высокий риск при работе с компаниями, которые только что организованы. В данном случае не понятно, насколько успешно они будут развиваться. Или с компаниями, которые не имеют на балансе никакого имущества. В случае образования задолженности взять с дебитора, несмотря на решение суда и исполнительный лист, будет нечего.

Риск возникает, если компания имеет в качестве директора некое номинальное лицо, встретиться и пообщаться с которым не представляется возможным. Если руководителем представляется один человек, а в договоре указан другой, то это повод задуматься и получить больше информации о контрагенте перед тем, как заключать с ним сделку.

Если компании находятся в разных регионах, важно понять, насколько их сотрудничество удобно с точки зрения логистики. В случае отсутствия выгоды от логистики встает вопрос, почему компания не работает с поставщиками своего региона. Речь, конечно же, не идет о компаниях, имеющих филиалы в различных регионах и ведущих через них свою деятельность.

Речь, конечно же, не идет о компаниях, имеющих филиалы в различных регионах и ведущих через них свою деятельность.

Чтобы определить «серость» контрагента, надо проверить факт занесения сведений о компании в ЕГРЮЛ, запросить копии учредительных документов, а также ксерокопии свидетельства о постановке на учет в налоговом органе.

Бывает также, что проблемы с «дебиторкой» возникают в компании из-за отступлений работников от установленных в компании правил предоставления отсрочки платежа контрагентам, а порой из-за откровенных мошеннических действий сотрудников.

Примеры.

- Профессиональный менеджер по продажам может «играть» с цифрами не хуже высококлассного финансового сотрудника, но в своих личных интересах.

- Обычно для получения премии нужно до первого числа собрать денежные средства за месяц. При этом срок оплаты первые числа месяца. Чтобы сотруднику отдела продаж не «портить отношения» с клиентом, проще попросить покупателя заплатить до конца месяца. В итоге он получит свою премию, а компания — покупатель лишний месяц попользуется чужими деньгами. И премию менеджер может получить в таком случае не только от своего руководства. Откаты, увы, устоявшиеся практика во многих российских компаниях. Таким образом, в описанной ситуации, менеджер компании — поставщика и клиент будут довольны друг другом, а компания — поставщик будет терять свои деньги.

- Реализация товара или оказание услуги не всегда проводятся в бухгалтерской базе данных. За проведение документов обычно отвечают операторы, которые часто не понимают важности своей работы, и поэтому сотрудники отдела продаж могут, как показывает практика, с ними легко договориться. При этом «продажника» не наказывают за просрочку, а поставщик формально выполняет условия контракта. Вот только у компании в таком случае нет документальных оснований для взыскания задолженности.

- Часто у сотрудника отдела продаж бывают «карманные» фирмы, через которые он проводит реализацию конечным потребителям. Проблема в том, что поставщик продает «карманной» фирме с отсрочкой и по минимальной цене, а она, в свою очередь, продает полученное уже по другой цене и, как правило, с предоплатой. Потери компании-поставщика, в которой трудится такой менеджер по продажам, не нуждаются в дополнительном описании. И таких примеров, к сожалению, множество.

Чтобы сотруднику отдела продаж не «портить отношения» с клиентом, проще попросить покупателя заплатить до конца месяца. В итоге он получит свою премию, а компания — покупатель лишний месяц попользуется чужими деньгами. И премию менеджер может получить в таком случае не только от своего руководства. Откаты, увы, устоявшиеся практика во многих российских компаниях. Таким образом, в описанной ситуации, менеджер компании — поставщика и клиент будут довольны друг другом, а компания — поставщик будет терять свои деньги.

Чтобы сотруднику отдела продаж не «портить отношения» с клиентом, проще попросить покупателя заплатить до конца месяца. В итоге он получит свою премию, а компания — покупатель лишний месяц попользуется чужими деньгами. И премию менеджер может получить в таком случае не только от своего руководства. Откаты, увы, устоявшиеся практика во многих российских компаниях. Таким образом, в описанной ситуации, менеджер компании — поставщика и клиент будут довольны друг другом, а компания — поставщик будет терять свои деньги.

Проводя регулярный контроль дебиторской задолженности, факты, перечисленные выше и им подобные, можно выявить. Разумеется, для этого требуется грамотный аналитик, услуги которого стоят определенных денег. Многие компании решают сэкономить и обойтись без него. В результате, сэкономив на аналитике, компании регулярно теряют значительные суммы от злоупотреблений сотрудников, аферы которых остаются незаметными для компании.

Таким образом, наличие у компании дебиторская задолженность не грозит ей гарантированными финансовыми потерями и окончательно упущенной выгодой. Напротив, грамотно построенная система управления дебиторской задолженностью позволит менеджерам выбирать «правильных» дебиторов, а предприятию — увеличить портфель заказов и величину операционной прибыли.

Напротив, грамотно построенная система управления дебиторской задолженностью позволит менеджерам выбирать «правильных» дебиторов, а предприятию — увеличить портфель заказов и величину операционной прибыли.

Дебиторская задолженность (AR) Объяснение | NetSuite

Дебиторская задолженность — это денежные суммы, которые клиенты должны вашей компании. Товар или услуга доставлены, счет-фактура отправлен. Теперь это всего лишь вопрос времени, когда вы получите оплату за хорошо выполненную работу.

Если вы хорошо проверили своих клиентов и правильно доставили счет, причитающиеся деньги поступят в соответствии с договоренностью с минимальными дальнейшими действиями с вашей стороны или без них, пока не придет время для регистрации платежей.Однако независимо от того, насколько эффективно вы управляли процессом предоставления кредита, вы можете увязнуть в деятельности по сбору платежей. Просроченные платежи или неплатежи от клиентов могут вызвать проблемы с денежными потоками и привести к трудностям в получении кредитов и привлечении инвесторов..png) Вот почему вам нужно освоить процесс AR.

Вот почему вам нужно освоить процесс AR.

Видео: AP и AR

Что такое дебиторская задолженность?

Дебиторская задолженность (AR) представляет собой сумму денег, которую клиенты должны вашей компании за поставленные продукты или услуги.AR указаны в балансе как текущие активы, а также относятся к счетам-фактурам, которые клиенты должны за товары или работы, выполненные для них в кредит.

Ключевые выводы

- Дебиторская задолженность является текущим активом в балансе.

- Дебиторская задолженность представляет собой деньги, выставленные компанией за товары или услуги, которые были поставлены, но еще не оплачены.

- Дебиторская задолженность — это обратная сторона кредиторской задолженности, которая представляет собой деньги, которые компания должна другому бизнесу за полученные продукты или услуги.

Объяснение дебиторской задолженности

Большинство предприятий предоставляют товары или услуги до того, как выставят счет своим клиентам. Деньги, причитающиеся в таком случае, называются дебиторской задолженностью. Причитающиеся средства учитываются как текущие активы, чтобы дать представление о финансовом состоянии компании. В учете по методу начисления AR представляет ценность для компании, даже если деньги еще не поступили во владение компании. При учете по методу начисления доход признается в момент его получения, а не в ожидании получения платежа, как при учете по кассовому методу.

Вообще говоря, когда обе стороны соблюдают условия сделки, AR конвертируется в наличные деньги. Если есть задержка в преобразовании дебиторской задолженности в платеж на стороне клиента транзакции, стоимость AR может ухудшиться.

Хотя счета-фактуры иногда теряются или направляются не по адресу, финансовая нестабильность, вплоть до предбанкротных состояний, является серьезной причиной просроченных платежей или невыполнения обязательств клиентами, а некоторые компании просто используют неэффективный процесс оплаты своих счетов-фактур. Это может привести к дорогостоящим действиям по сбору платежей, а также по этой причине для некоторых транзакций с оплатой позже может потребоваться проверка кредитоспособности и другие меры по снижению рисков до доставки товаров и услуг. Задержки платежей и снижение стоимости AR обычно продолжаются, если действия по взысканию не выполняются своевременно.

Это может привести к дорогостоящим действиям по сбору платежей, а также по этой причине для некоторых транзакций с оплатой позже может потребоваться проверка кредитоспособности и другие меры по снижению рисков до доставки товаров и услуг. Задержки платежей и снижение стоимости AR обычно продолжаются, если действия по взысканию не выполняются своевременно.

Кредиторская задолженность по сравнению с дебиторской задолженностью

Кредиторская задолженность и дебиторская задолженность — это две стороны одной медали: Кредиторская задолженность представляет собой деньги, которые компания должна поставщику за приобретенные товары или услуги.Дебиторская задолженность, напротив, представляет собой деньги, поступающие в качестве оплаты за товары или услуги, поставленные с условиями оплаты. AP считается обязательством, а AR — активом.

Например, если компания заказывает 50 пачек бумаги и получает счет на 300 долларов, она запишет эти расходы в счет кредиторской задолженности. Компания, занимающаяся канцелярскими товарами, запишет 300 долларов в дебиторскую задолженность, потому что это деньги, которые получит бизнес.

Компания, занимающаяся канцелярскими товарами, запишет 300 долларов в дебиторскую задолженность, потому что это деньги, которые получит бизнес.

Чтобы компания могла выдержать некоторые пропущенные или просроченные платежи, ей необходимо разумное соотношение AR и AP.Как правило, соотношение AR/AP 1:1 означает, что у вас достаточно денег, поступающих от дебиторской задолженности, чтобы покрыть ваши расходы. Соотношение 1:1 — это рискованный сценарий движения денежных средств, потому что, если клиент не платит в соответствии с договоренностью, вы не сможете покрыть свои собственные счета. Это может вызвать спираль роста расходов из-за просроченных платежей или неспособности работать из-за того, что вы не можете платить сотрудникам. Здоровый бизнес обычно имеет отношение AR/AP ближе к 2:1. При соотношении 3:1 обычно есть место для сбережений или реинвестирования в компанию.

Виды дебиторской задолженности

Подкатегории дебиторской задолженности можно разделить по конкретным клиентским счетам или провести различие между видами товаров и услуг. Некоторые предприятия также предпочитают разделять дебиторскую задолженность в зависимости от того, было ли обещание заплатить устным или письменным соглашением. Дебиторская задолженность является частью более крупной группы дебиторской задолженности, которая также включает в себя векселя к получению и другую дебиторскую задолженность, такую как дебиторская задолженность по аренде, кредиты, срочные депозиты и многое другое.Существует множество видов дебиторской задолженности, которые учитывают широкий спектр отраслей и обстоятельств.

Некоторые предприятия также предпочитают разделять дебиторскую задолженность в зависимости от того, было ли обещание заплатить устным или письменным соглашением. Дебиторская задолженность является частью более крупной группы дебиторской задолженности, которая также включает в себя векселя к получению и другую дебиторскую задолженность, такую как дебиторская задолженность по аренде, кредиты, срочные депозиты и многое другое.Существует множество видов дебиторской задолженности, которые учитывают широкий спектр отраслей и обстоятельств.

- Векселя к получению представляют собой суммы, которые ваш клиент должен после подписания официального векселя для подтверждения долга.

- Компании, занимающиеся жилищной или коммерческой недвижимостью, отслеживают дебиторскую задолженность по аренде, которая представляет собой суммы, причитающиеся арендаторам, как правило, ежемесячно.

- Любые ссуды работникам или другим предприятиям приводят к возникновению дебиторской задолженности по ссудам.

- Если кто-то задолжал вам деловые проценты в рамках плана платежей, ваш бухгалтер отразит эту сумму как проценты к получению.

Условия оплаты дебиторской задолженности

Условия оплаты дебиторской задолженности относятся к дате, до которой покупатель соглашается произвести платеж. Наиболее распространенный срок оплаты — net30, что означает, что клиент соглашается оплатить полную сумму счета в течение 30 дней.Типичный диапазон условий оплаты составляет от нескольких дней до целого года. Как клиенты, некоторые крупные предприятия будут настаивать на условиях net60 или даже net90.

Более длительные сроки оплаты могут поставить мелкого поставщика в затруднительное положение, если он зависит от этих денег для оплаты накладных и других расходов. Управление денежными потоками — контроль над тем, сколько денег поступает или уходит, — является одним из наиболее важных факторов успеха или неудачи компании.

Почему важна дебиторская задолженность?

Поскольку AR играет такую важную роль в управлении денежными потоками, ведение точного учета дебиторской задолженности жизненно важно для понимания ликвидности компании, а также ее общего финансового состояния.Кредитные эмитенты и потенциальные инвесторы внимательно изучают дебиторскую задолженность для принятия финансовых решений.

Финансирование под дебиторскую задолженность — это соглашение, которое предлагает финансирование на основе части дебиторской задолженности. Небрежные записи AR могут привести к трудностям с обеспечением финансирования дебиторской задолженности или потере доверия со стороны потенциальных инвесторов.

Дебиторская задолженность (AR) Преимущества

В учете по методу начисления регистрация дебиторской задолженности имеет решающее значение для поддержания точной картины активов компании в ее балансе.Плохая практика выставления счетов и записи AR могут привести к неправильному пониманию денежного положения вашей компании, что, в свою очередь, может создать проблемы с оплатой расходов, нецелевым распределением средств, аудитами и трудностями с поиском финансирования или инвесторов.

Рабочий процесс дебиторской задолженности

Чтобы создать рабочий процесс для дебиторской задолженности, компания должна создать и отправить счет клиенту. В зависимости от того, производит ли клиент своевременную оплату, компания может применять скидки или сборы в зависимости от обстоятельств.

После получения платежа он регистрируется как депозит. Если платеж не получен, компания может отправить другой счет, чтобы отразить новый баланс с просроченными платежами.

Если клиент по-прежнему не платит, бизнес должен определить, может ли клиент платить или будет ли он платить, чтобы решить, следует ли списать продажу или применить дополнительные сборы и выставить счет заново. Плата за просрочку платежа от 1% до 1,5% является стандартной. Правовые ограничения на максимальную сумму сборов и процентов, которые могут взиматься, различаются в зависимости от штата.Если вы останетесь ниже 10% остатка, причитающегося в год, вы вряд ли нарушите закон.

Как регистрировать дебиторскую задолженность

Дебиторская задолженность указывается как оборотный актив в балансе и включается в отчет о прибылях и убытках как продажа или выручка — точно так же, как товары или услуги, которые были оплачены немедленно. Некоторое бухгалтерское программное обеспечение автоматически вычисляет дебиторскую задолженность по мере того, как пользователь создает клиентские счета.

Средства, которые были заработаны, но не собраны, являются начислениями, поэтому дебиторская задолженность учитывается в учете по методу начисления.При кассовом учете транзакция не будет регистрироваться до тех пор, пока клиент не заплатит.

Примеры дебиторской задолженности

Если служба сантехники Боба посетила офис клиента, чтобы устранить утечку, и выставила клиенту счет за эту услугу, бухгалтер Боба отразил причитающуюся сумму как дебиторскую задолженность в балансовом отчете Боба.

Другой пример: служба общественного питания Сьюзи доставляет 100 упакованных ланчей на ежемесячный корпоративный обед.Каждый месяц компания Сьюзи регистрирует общую сумму, причитающуюся по дебиторской задолженности после того, как она доставляет товар своему клиенту.

Что такое процесс учета дебиторской задолженности?

По сути, процесс дебиторской задолженности начинается с договора купли-продажи, в котором условия устанавливаются между клиентом и компанией, предоставляющей товары или услуги. Затем выставляется счет-фактура и регистрируется дебиторская задолженность.

Когда счет оплачивается в соответствии с договоренностью, он регистрируется как депозит и больше не является дебиторской задолженностью.Если счет не оплачен в соответствии с условиями соглашения, компания начинает процесс взыскания.

Этапы процесса учета дебиторской задолженности

- Доставка товаров или услуг вашему клиенту.

- Выставить счет клиенту.

- Запишите сумму счета как дебиторскую задолженность.

- Если клиент платит по договоренности, запишите платеж как депозит. Счет больше не подлежит получению.

- Если клиент не заплатит, выставьте другой счет со всеми штрафами, согласованными во время доставки.

Что такое коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности – это чистая сумма продаж в кредит за определенный период, деленная на среднюю дебиторскую задолженность. Коэффициент оборачиваемости AR используется для определения эффективности компании в предоставлении и сборе кредитов со своих клиентов. Высокий коэффициент оборачиваемости указывает на то, что бизнес более консервативен в предоставлении кредита или более агрессивен в сборе платежей.

Этот коэффициент можно использовать в сочетании с резервом или резервом на сомнительную дебиторскую задолженность, который отражает процент дебиторской задолженности, который, как ожидается, будет погашен, для оценки будущих денежных потоков. Резервный счет или резерв по сомнительным долгам является контрактивом; то есть он уменьшает стоимость актива в главной бухгалтерской книге, чтобы представить денежные средства, которые компания ожидает получить.

Резервный счет или резерв по сомнительным долгам является контрактивом; то есть он уменьшает стоимость актива в главной бухгалтерской книге, чтобы представить денежные средства, которые компания ожидает получить.

Если коэффициент AR/AP демонстрирует объем продаж компании, коэффициент оборачиваемости дебиторской задолженности представляет собой эффективность взыскания.При здоровом соотношении AR/AP ваш бизнес зарабатывает достаточно, чтобы покрыть расходы, даже если клиенты не выполняют свои обязательства или опаздывают. Более высокий коэффициент оборачиваемости AR указывает на то, что ваш бизнес хорошо собирает счета.

По сути, дебиторская задолженность — это запись денег, которые ваши клиенты должны вашему бизнесу за работу или продукты, которые вы уже поставили. Плохое ведение учета дебиторской задолженности может привести к проблемам при аудите и неправильным деловым решениям из-за неправильного понимания движения денежных средств.Тем не менее, при наличии надлежащих методов выставления счетов и бухгалтерского учета у вас будет четкое представление о финансовом состоянии вашей компании, которое поможет вам определить стратегию вашего бизнеса, обеспечить финансирование или проинформировать потенциальных инвесторов.

| Устаревшая дебиторская задолженность | 120 | Показывает сумму задолженности по клиентам с разбивкой по временным интервалам на время просрочки. В отчете также отображается часть баланса клиентов, которая не подлежит оплате, и может отображаться с подробностями документа или без них для каждого клиента.Этот отчет является основным отчетом для сверки книги клиентов с основной книгой. Предполагая, что вы не разрешили прямую проводку по счетам, используемым в счете дебиторской задолженности групп разноски клиентов, этот отчет представляет собой спецификацию сумм, которые вы найдете в ГК. |

| Заявление клиента | 1316 | Создает выписку клиента за указанный интервал времени. Обычно его рассылают клиентам, чтобы дать им обзор непогашенных сумм, а также в качестве напоминания об уплате любых просроченных сумм. Вы можете выбрать отображение просроченных сумм в отдельном разделе. Вы можете включить диапазон старения, аналогичный тому, который используется в отчете «Устаревшая дебиторская задолженность ». Для диапазона старения вы обычно устанавливаете 30D , что означает 30-дневные интервалы, такие как 30, 60, 90 и 90+ дней просрочки, с даты окончания, или 1M+CM , что будет текущим месяцем в отдельный интервал, а затем ежемесячные интервалы за предыдущие месяцы. Примечание : В списке клиентов этот отчет также имеет отдельное действие Запланированные отчеты .Этот параметр не применяется к выбранному вами клиенту. Это тот же отчет, но он используется, когда вы хотите отправить выписку всем/нескольким клиентам. Вы можете выбрать отображение просроченных сумм в отдельном разделе. Вы можете включить диапазон старения, аналогичный тому, который используется в отчете «Устаревшая дебиторская задолженность ». Для диапазона старения вы обычно устанавливаете 30D , что означает 30-дневные интервалы, такие как 30, 60, 90 и 90+ дней просрочки, с даты окончания, или 1M+CM , что будет текущим месяцем в отдельный интервал, а затем ежемесячные интервалы за предыдущие месяцы. Примечание : В списке клиентов этот отчет также имеет отдельное действие Запланированные отчеты .Этот параметр не применяется к выбранному вами клиенту. Это тот же отчет, но он используется, когда вы хотите отправить выписку всем/нескольким клиентам. |

| Клиент — Остаток на дату | 121 | Показывает открытые записи книги клиентов до даты окончания. Этот отчет содержит то же содержание, что и выписка о клиенте, но без указаний на то, просрочена ли запись. Примечание : фильтр даты будет применяться к подробным записям книги клиентов.Это означает, что если у вас есть платежи позже даты окончания, которые были применены к счетам в пределах диапазона дат, счета-фактуры будут отображаться в отчете, поскольку они не были закрыты в соответствии с датой окончания. Примечание : фильтр даты будет применяться к подробным записям книги клиентов.Это означает, что если у вас есть платежи позже даты окончания, которые были применены к счетам в пределах диапазона дат, счета-фактуры будут отображаться в отчете, поскольку они не были закрыты в соответствии с датой окончания. |

| Клиент – пробный баланс | 129 | Показывает чистые изменения для клиентов за период, указанный в фильтре дат, а также чистые изменения с начала года для финансового года, соответствующего выбранному периоду. Отчет сгруппирован по группам учета клиентов и дает другое представление книги клиентов, чем отчет Устаревшая дебиторская задолженность . Примечание : Если вы не настроили учетный период, система не будет знать, какой финансовый год использовать, и либо покажет текущий год, начиная с самого последнего определенного финансового года, либо просто выберет период, который может или может быть не с начала года. |

| Клиент – детальный пробный баланс | 104 | Показывает все записи книги клиентов в пределах указанного фильтра дат. Этот отчет обычно используется для проверки того, что все записи для конкретного клиента учтены, или для других внутренних проверок бухгалтерских книг клиентов. |

| Клиент — Квитанция об оплате | 211 | Создает квитанцию об оплате для каждой записи книги клиентов типа Платеж . Если оплата была применена к счетам, счета будут указаны; в противном случае он просто укажет сумму платежа как непримененную. Этот отчет используется для отправки клиентам, которым требуется документация для получения платежа. |

| Согласование счетов клиентов и поставщиков | 33 | Показывает записи ГК, полученные в результате разноски записей клиентов и поставщиков, разделенных по счетам ГК и группам разноски. Этот отчет используется для сверки балансов в книгах клиентов и поставщиков с балансами главной книги. Этот отчет используется для сверки балансов в книгах клиентов и поставщиков с балансами главной книги. |

| Клиент – сводка старения Упрощенный. | 109 | Это устаревшая версия отчета о сроках погашения дебиторской задолженности. Вместо этого мы рекомендуем вам использовать отчет о просроченной дебиторской задолженности . |

| Статистика продаж | 112 | Показывает суммы продаж, прибыли, скидки по счету-фактуре и скидки по оплате в рублях, а также процент прибыли для каждого клиента.Затраты и прибыль представлены как в первоначальном, так и в скорректированном виде. Исходные затраты и прибыль — это те значения, которые были рассчитаны во время проводки, а скорректированные затраты и прибыль отражают изменения исходной стоимости номенклатур в продажах. Сумма корректировки стоимости, показанная в отчете, представляет собой разницу между первоначальной стоимостью и скорректированной стоимостью..png) Цифры разделены на три периода. Вы можете выбрать продолжительность периода, начиная с выбранной даты.Есть также столбцы для сумм до и после трех периодов. Используйте отчет, например, для анализа доходов от отдельных клиентов и тенденций доходов. Этот отчет также можно использовать в отчетах о дебиторской задолженности, так как в нем проще быстро просмотреть разнесенные платежи, скидки и продажи для данного клиента. |

| Список клиентов | 101 | Отображает различную базовую информацию о клиентах, такую как учетная группа клиента, группа скидок, информация о финансовых расходах и платежах, продавец, валюта клиента по умолчанию и кредитный лимит в вашей местной валюте (в местной валюте), а также текущий баланс клиента (в местной валюте). ).Отчет можно использовать, например, для ведения информации в таблице «Клиенты». |

Дебиторская задолженность и выставление счетов | Офис контролера

При входе в Ведомственный депозит (навигация: Дебиторская задолженность > Платежи > Онлайн-платежи > Подготовить депозит единой системы обмена сообщениями) может появиться диалоговое сообщение о наличии состояния отсутствия баланса. На самом деле это не проблема модуля «Дебиторская задолженность». Это состояние ошибки, которое возникает, когда процедуры редактирования обнаруживают дисбаланс депозита.

На самом деле это не проблема модуля «Дебиторская задолженность». Это состояние ошибки, которое возникает, когда процедуры редактирования обнаруживают дисбаланс депозита.

Общие сведения о функциональных возможностях: Страница «Подготовка депозита» единой системы обмена сообщениями используется для ввода депозитов, которые будут депонированы в местном банке.

После того, как необходимые данные введены и сохранены, составитель нажимает кнопку «Распечатать подробный отчет о депозите» в правом верхнем углу страницы. Это поместит задание в очередь обработки, после завершения которого на экране в отдельном окне отобразится подробный отчет о депозите. Затем составитель может распечатать подробный отчет о депозите на локальном/сетевом принтере по мере необходимости.

Было несколько случаев, когда составитель вводит «правильные» суммы в долларах в окне «Строка распределения», и когда он завершает ввод, появляется диалоговое окно, в котором говорится, что суммы строки (строк) распределения не соответствуют исходным Сумма вклада. В большинстве случаев составители проверяют суммы в долларах, и они совпадают. Поскольку мы используем систему бухгалтерского учета с двойной записью, транзакция должна «сбалансироваться», и, соответственно, любая запись в разделе «Линия распределения» на странице, где первоначальная сумма депозита имеет положительное значение (+), должна быть введена как отрицательная (-).

В большинстве случаев составители проверяют суммы в долларах, и они совпадают. Поскольку мы используем систему бухгалтерского учета с двойной записью, транзакция должна «сбалансироваться», и, соответственно, любая запись в разделе «Линия распределения» на странице, где первоначальная сумма депозита имеет положительное значение (+), должна быть введена как отрицательная (-).

Например, предположим, что Первоначальная сумма депозита отображается как положительное (+) 66,28.

Когда составитель создает строки Распределения для ввода информации Плана счетов, Суммы строк должны быть введены как отрицательное (-) значение, подытоживающее Первоначальный депозит, или (-) 66.28.

См. страницу приложения; на нем есть две строки последовательности в окне «Линии распределения». Строка последовательности 1 представляет собой запись для -61,65 для кода фонда 1026 (счет 520601), а строка последовательности 2 представляет собой запись для -4.63 к коду фонда 1026 (счет 720802). Сумма этих двух строк последовательности равна -66,28. Эта запись теперь будет «уравновешена», поскольку общая сумма введенных строк распределения компенсирует первоначальную сумму депозита +66,28.

Сумма этих двух строк последовательности равна -66,28. Эта запись теперь будет «уравновешена», поскольку общая сумма введенных строк распределения компенсирует первоначальную сумму депозита +66,28.

Как использовать отчет о сроках погашения дебиторской задолженности

Определение срока погашения дебиторской задолженности означает измерение времени между выставлением неоплаченных счетов и текущей датой. Эта информация обобщается в отчете о сроках погашения дебиторской задолженности, который обычно разбивается на 30-дневные приращения, с итоговыми значениями в правой и нижней частях, которые показывают, сколько денег вы должны получить от каждого клиента и сколько в течение каждого 30-дневного периода соответственно.

Если вы предоставляете кредит своим клиентам, управление дебиторской задолженностью является одной из самых важных функций бухгалтерского учета в вашем бизнесе. Без надлежащего управления ваша дебиторская задолженность может выйти из-под контроля, что вызовет серьезные проблемы с денежными потоками для вашего бизнеса.

Отчет о сроках погашения дебиторской задолженности — это удобный инструмент для предприятий, которым необходимо управлять дебиторской задолженностью. Предупреждение об этом отчете: он хорош настолько, насколько хороши данные, которые он суммирует. Убедитесь, что человек, который отвечает за создание счетов для вашего бизнеса, следует правильным процессам выставления счетов.Неправильно введенная дата счета-фактуры или неправильно настроенные условия платежа могут исказить ваш отчет о сроках погашения дебиторской задолженности, заставив вас сделать неточные предположения и даже повредить вашим отношениям с клиентами.

Не бойтесь обращаться к своему бухгалтеру за помощью в управлении вашей дебиторской задолженностью (A/R) или в понимании каких-либо показателей A/R, упомянутых здесь. Эти специалисты понимают важность управления дебиторской задолженностью, и они будут рады помочь вам оптимизировать ваши процессы, чтобы обеспечить вас самой лучшей информацией.

Дебиторская задолженность определена

Дебиторская задолженность — иногда называемая просто «дебиторской задолженностью» или A/R — это средства, причитающиеся вам от клиентов за продукты или услуги, которые вы им уже предоставили. Если ваша компания выставляет клиентам счета и позволяет им оплачивать их позже, значит, у вас есть дебиторская задолженность. И если у вас есть дебиторская задолженность, вы должны следить за ней, чтобы обеспечить своевременное получение причитающихся вам денег и в соответствии с условиями оплаты, согласованными между вами и вашим клиентом.

Если ваша компания выставляет клиентам счета и позволяет им оплачивать их позже, значит, у вас есть дебиторская задолженность. И если у вас есть дебиторская задолженность, вы должны следить за ней, чтобы обеспечить своевременное получение причитающихся вам денег и в соответствии с условиями оплаты, согласованными между вами и вашим клиентом.

Дебиторская задолженность — это условие учета по методу начисления, и общая сумма вашей дебиторской задолженности появится в балансе вашей компании. Даже если вы являетесь налогоплательщиком, использующим наличный расчет, если вы предоставляете кредит своим клиентам, вам следует вести финансовую отчетность вашего бизнеса по методу начисления, чтобы получить полную финансовую картину вашей компании. Ваш налоговый инспектор может внести необходимые коррективы во время налогообложения, чтобы исключить любые деньги, которые вы еще не получили от своих клиентов в конце года.

Старение дебиторской задолженности

В идеальном мире все ваши клиенты платили бы вовремя — или даже раньше — и вам не нужно было бы стареть дебиторской задолженности. Однако это случается очень редко, и время от времени даже клиенты с лучшей репутацией в отношении быстрой оплаты могут отставать.

Однако это случается очень редко, и время от времени даже клиенты с лучшей репутацией в отношении быстрой оплаты могут отставать.

Клиенты могут опаздывать с оплатой по разным причинам. Возможно, счет-фактура потерялся по почте или клиент столкнулся с финансовыми трудностями и не может заплатить вам, как обещал. Иногда покупатель отказывается платить, потому что он недоволен продуктом или услугой, которую вы ему продали.

Какой бы ни была причина просрочки платежа, если ваши клиенты не платят вам в полном объеме при получении продукта или услуги и если их счет-фактура не погашен в течение какого-либо периода времени, вам необходимо увеличить срок своей дебиторской задолженности. .

Проще говоря, определение возраста дебиторской задолженности означает измерение количества времени, прошедшего с момента выставления счета клиенту, и текущую дату. Количество дней становится сроком погашения вашей дебиторской задолженности, и эта информация обобщается в отчете о сроках погашения дебиторской задолженности.

Отчет по срокам погашения дебиторской задолженности

В отчете по срокам погашения дебиторской задолженности суммируются все суммы, причитающиеся вам в виде неоплаченных счетов клиентов. Отчет, как правило, разбит на 30-дневные интервалы, а итоговые значения в правой и нижней части показывают, сколько денег вы должны получить от каждого клиента и сколько за каждый 30-дневный период соответственно.

Вы заметите, что компания-образец — Craig’s Design and Landscaping Services — имеет суммы, причитающиеся с нескольких клиентов. Общая сумма, причитающаяся компании — 5 281,52 доллара США (сумма в правом нижнем углу отчета) — должна соответствовать сумме дебиторской задолженности, указанной в балансе компании по методу начисления на дату составления отчета (26 января 2020 г.). ).

В левой части отчета находится список всех клиентов, имеющих открытый баланс в Craig’s Design and Landscaping.В правой части указана общая сумма долга каждого клиента.

Важно отметить, что это сводный отчет, а это означает, что у каждого клиента может быть несколько подлежащих оплате счетов, даже если в отчете о сроках погашения дебиторской задолженности указана только одна сумма. В верхней части отчета о сроках погашения дебиторской задолженности расположены столбцы с разбивкой по срокам погашения остатков дебиторской задолженности каждого клиента:

Текущие

клиенты.В идеале вы хотите, чтобы большая часть вашей дебиторской задолженности находилась в этом столбце, потому что это означает, что большинство ваших клиентов платят вовремя.

1-30

В этом столбце показаны остатки, которые должны были быть выплачены в какой-то момент за последние 30 дней, но еще не выплачены.

Предположим, что остаток на счете Джона Мелтона в размере 450 долларов США указан в одном счете, и этот счет должен был быть оплачен 25 января 2020 года. Поскольку мы выполнили отчет о сроках погашения дебиторской задолженности 26 января 2020 года, а также потому, что мы не получили и не отправили платеж Джона. еще — его баланс отображается в колонке 1-30.

еще — его баланс отображается в колонке 1-30.

Но если счет-фактура Джона должен был быть оплачен 31 декабря 2019 года, он все равно будет отображаться в этом столбце. Вы можете рассматривать каждый столбец в отчете о сроках погашения дебиторской задолженности как «хранилище» сумм, причитающихся или просроченных, для каждого диапазона дат. В зависимости от истории платежей и поведения своих клиентов многие владельцы бизнеса не слишком беспокоятся о суммах в бункере 1-30. Они могут сделать клиенту дружеское напоминание о телефонном звонке или отправить ему заявление с напоминанием, но большинство владельцев бизнеса на этом этапе не будут предпринимать никаких дальнейших действий по сбору платежей.

31-60

Этот столбец может указывать на надвигающуюся проблему для вашего бизнеса. Суммы в этом столбце просрочены более чем на месяц, что означает, что вы, возможно, ждали платежа два месяца или дольше, в зависимости от ваших условий платежа.

Предположим, вы продлили срок действия Bill’s Windsurf Shop net 30 в счете-фактуре от 1 ноября 2019 года. Это означает, что его оплата должна была быть произведена 01.12.2019. Его баланс в размере 85 долларов США завис в столбце 1-30 до 31 декабря 2019 года, но остался невыплаченным.Сейчас 26.01.2019 — почти три месяца после того, как вы совершили продажу — и вам до сих пор не заплатили. В зависимости от причитающейся суммы, других ваших продаж, денежных резервов и других факторов клиент, у которого есть причитающаяся сумма в столбце 31-60, может вызвать серьезные проблемы с денежными потоками для вашего бизнеса.

Большинство предприятий будут более агрессивно собирать деньги с клиентов, сумма которых указана в столбце 31-60. Они могут отказаться выполнять дополнительную работу для клиента до тех пор, пока остаток не будет полностью оплачен, и они могут отказаться предоставлять кредит этому клиенту в будущем.Некоторые владельцы бизнеса даже начнут упоминать о возможности отправки суммы в коллекции в этот момент.

61-90 и 91 и старше

Эти две колонки могут быть самыми опасными. На данный момент продажа была совершена как минимум три месяца назад. Клиент получил выгоду от продукта или услуги, но до сих пор не заплатил вам. Что еще хуже, клиент мог забыть о преимуществах, которые он получил от вашего продукта или услуги, из-за чего он менее готов платить.Большинство предприятий будут предпринимать более агрессивные действия по сбору средств в отношении сумм, указанных в этих столбцах.

Общая сумма сумм, подлежащих уплате в каждом бункере дат, показана внизу каждого столбца.

Как использовать отчет о сроках погашения дебиторской задолженности

Как показано выше, вы можете использовать отчет о сроках погашения дебиторской задолженности, чтобы быстро определить, какие клиенты могут нуждаться в более активном привлечении к оплате. Кроме того, есть несколько дополнительных применений:

Денежный поток проекта

Помните, дебиторская задолженность указывает на продажи, которые вы осуществили, но еще не получили оплату. Пока вы ожидаете оплаты, ваши обычные деловые операции продолжаются, а это означает, что у вас есть расходы, которые вы должны оплатить, даже если вы не получили оплату за проделанную работу или доставленные продукты. Если ваша денежная позиция становится напряженной, вы можете использовать отчет о старении дебиторской задолженности, чтобы спрогнозировать предстоящий денежный поток.

Пока вы ожидаете оплаты, ваши обычные деловые операции продолжаются, а это означает, что у вас есть расходы, которые вы должны оплатить, даже если вы не получили оплату за проделанную работу или доставленные продукты. Если ваша денежная позиция становится напряженной, вы можете использовать отчет о старении дебиторской задолженности, чтобы спрогнозировать предстоящий денежный поток.

Используя приведенный выше пример, предположим, что у Крейга есть 1000 долларов на расчетном счете предприятия, и он знает, что в ближайшие 30 дней ему предстоят расходы на сумму 3000 долларов.Тем не менее, он также знает, что большинство его клиентов оплачивают свои счета в установленный срок или до него, а клиенты в хранилищах «Текущий» и «1-30 дней» имеют хороший послужной список своевременной оплаты. Глядя на свой отчет о старении дебиторской задолженности, он может сделать вывод, что у него, вероятно, будет достаточно денег, чтобы покрыть предстоящие расходы.

Определение кредитной политики и условий оплаты

Может быть, ваш бизнес имеет высокий уровень успеха в получении от клиентов, но они занимают много времени, чтобы платить. В любой момент времени большая часть вашей дебиторской задолженности находится в столбце 31-60 или 61-90. Это может означать, что вам нужно либо ужесточить свою кредитную политику, либо изменить условия оплаты. В конце концов, условия оплаты, которые вы предлагаете в своих счетах, напрямую влияют на то, когда ваши клиенты будут платить вам. Если большая часть вашего баланса дебиторской задолженности находится в столбце 31-60 или 61-90, рассмотрите возможность ужесточения условий оплаты — возможно, предложите чистые 15 вместо чистых 30 условий — чтобы собирать платежи быстрее. Если у вас постоянно есть клиенты, которые платят медленнее, чем другие, вам, возможно, придется рассмотреть возможность отзыва их кредита, по крайней мере, временно.Не позволяйте «хорошему поведению» мешать финансовому благополучию вашего бизнеса.

В любой момент времени большая часть вашей дебиторской задолженности находится в столбце 31-60 или 61-90. Это может означать, что вам нужно либо ужесточить свою кредитную политику, либо изменить условия оплаты. В конце концов, условия оплаты, которые вы предлагаете в своих счетах, напрямую влияют на то, когда ваши клиенты будут платить вам. Если большая часть вашего баланса дебиторской задолженности находится в столбце 31-60 или 61-90, рассмотрите возможность ужесточения условий оплаты — возможно, предложите чистые 15 вместо чистых 30 условий — чтобы собирать платежи быстрее. Если у вас постоянно есть клиенты, которые платят медленнее, чем другие, вам, возможно, придется рассмотреть возможность отзыва их кредита, по крайней мере, временно.Не позволяйте «хорошему поведению» мешать финансовому благополучию вашего бизнеса.

Допустим, вы ежемесячно просматриваете свои финансовые отчеты и замечаете, что остаток дебиторской задолженности в вашем балансе неуклонно растет. Вы запрашиваете у своего бухгалтера отчеты о сроках погашения дебиторской задолженности за последние несколько месяцев и замечаете, что у нескольких клиентов большие остатки в столбце 61-90.

С ростом остатков дебиторской задолженности в одной из «опасных» колонок у вас может возникнуть соблазн подумать, что вы движетесь к кризису денежных потоков или сборов.

Прежде чем паниковать, найдите минутку, чтобы просмотреть отчет о своей дебиторской задолженности. Если ваше бухгалтерское программное обеспечение не предоставляет этот отчет, вы можете легко рассчитать количество дней дебиторской задолженности, чтобы заплатить за себя, используя эту формулу:

(дебиторская задолженность / годовой доход) x 365 = A/R дней до оплаты

Эта сумма может быть рассчитана для всех ваших клиентов, но вы также можете рассчитать ее для отдельных клиентов.

Например, предположим, что клиент Craig’s Design and Landscaping Paulsen Medical Supplies имеет задолженность в размере 12 350 долларов США в столбце 61-90.Это давний клиент, поэтому Крейг оглядывается на историю платежей Полсена за последние несколько лет.

Крейг может захотеть пересмотреть условия их оплаты или сумму кредита, который он им предоставляет, но он, вероятно, пока не хочет заниматься сборами. Это может повредить его отношениям с клиентом, поскольку у них есть история платежей в течение этого периода времени.

Это может повредить его отношениям с клиентом, поскольку у них есть история платежей в течение этого периода времени.

Если, однако, Полсен обычно платит в течение 30 дней, для Крейга было бы благоразумно связаться с ними, чтобы выяснить, почему они задерживают оплату сейчас.

Вы можете — и должны — определить количество дней дебиторской задолженности, чтобы регулярно платить за всю компанию. Это поможет вам определить, когда клиенты начинают платить медленнее, что, в свою очередь, поможет вам предотвратить проблемы с денежными потоками в вашем бизнесе.

Версия этой статьи была впервые опубликована на Fundera, дочерней компании NerdWallet.

Что нужно знать о дебиторской задолженности

- Дебиторская задолженность показывает, какая часть вашего денежного потока задерживается в неоплаченных счетах клиентов.

- В то время как дебиторская задолженность означает деньги, которые ваши клиенты должны вам, кредиторская задолженность означает деньги, которые вы должны своим поставщикам услуг.

- Коммуникации, внутренние рабочие процессы, документация и бухгалтерское программное обеспечение помогут вам контролировать дебиторскую задолженность.

- Эта статья предназначена для владельцев малого бизнеса, которые хотят управлять своей дебиторской задолженностью и обрабатывать платежи по счетам клиентов.

Дебиторская задолженность является источником жизненной силы денежного потока бизнеса.Это помогает в управлении денежными потоками, сообщая вам, какие клиенты должны вам деньги и сколько. Это позволяет вам определить, точно ли ваш денежный счет отражает ваше текущее финансовое положение. Другими словами, дебиторская задолженность создает разницу между беспокойством о том, что у вас недостаточно денег, и сохранением спокойствия в осознании того, что деньги скоро появятся. Вот как отследить дебиторскую задолженность.

Что такое дебиторская задолженность?

Иногда называемая A/R, «дебиторская задолженность» — это бухгалтерский термин для денег, которые бизнес должен получить от своих клиентов от продажи товаров или услуг. Это сумма денег, на которую вы выставили счета, но еще не заплатили. После оплаты счета вы дебетуете свою дебиторскую задолженность на эту сумму и кредитуете свой денежный счет.

Это сумма денег, на которую вы выставили счета, но еще не заплатили. После оплаты счета вы дебетуете свою дебиторскую задолженность на эту сумму и кредитуете свой денежный счет.

Дебиторская задолженность вашего предприятия необходима для расчета прибыльности и обеспечения наиболее четкого показателя дохода предприятия. Он считается активом, поскольку представляет собой деньги, поступающие в компанию.

Чтобы определить рентабельность, сложите все свои активы, включая дебиторскую задолженность, и вычтите общую сумму кредиторской задолженности или обязательств, которые представляют собой ваши обязательства перед поставщиками и поставщиками.Если число положительное, компания прибыльна. Если число отрицательное, вам нужно будет принять некоторые решения об увеличении активов или сокращении обязательств.

Ключевой вывод: Дебиторская задолженность показывает, сколько денег вы ожидаете от неоплаченных счетов. Это ключевой показатель финансового здоровья вашей компании.

Дебиторская задолженность и кредиторская задолженность

При сопоставлении кредиторской и дебиторской задолженности дебиторская задолженность представляет собой сумму денег, которую вы ожидаете от клиента, а кредиторская задолженность представляет собой то, что вы должны своим поставщикам услуг, – сумму все счета вашего поставщика, сторонней фирмы и поставщика.

Кредиторская задолженность напоминает владельцам малого бизнеса, что то, что находится на вашем денежном счете, не совсем полная картина. Если у вас есть 10 000 долларов наличными, но вы должны 15 000 долларов поставщикам, вы не получаете прибыль, как предполагает ваш денежный счет. Как только вы покроете неоплаченные счета, вы окажетесь в минусе.

Чтобы избежать этой проблемы, постоянно проверяйте свою кредиторскую задолженность и оплачивайте счета как можно скорее.

Пример дебиторской задолженности

В большинстве случаев выставление счетов в сфере B2B зависит от дебиторской задолженности, поэтому стандартные методы выставления счетов представляют собой отличные примеры дебиторской задолженности. Если вы выставляете счета своим клиентам почасово, выставление счетов этому клиенту каждый час, день или даже неделю быстро станет утомительным для обеих сторон. Вместо этого вы, скорее всего, выставляете ежемесячные счета и ожидаете оплаты в течение 60 дней. Стоимость вашего счета, который представляет собой стоимость работы за месяц, является частью вашей дебиторской задолженности.

Если вы выставляете счета своим клиентам почасово, выставление счетов этому клиенту каждый час, день или даже неделю быстро станет утомительным для обеих сторон. Вместо этого вы, скорее всего, выставляете ежемесячные счета и ожидаете оплаты в течение 60 дней. Стоимость вашего счета, который представляет собой стоимость работы за месяц, является частью вашей дебиторской задолженности.

Зачем отслеживать дебиторскую задолженность?

Если вы не отслеживаете дебиторскую задолженность, вы можете забыть выставить счета определенным клиентам или не знать, получили ли вы оплату.Вы можете в конечном итоге предоставить свой продукт бесплатно, что негативно повлияет на вашу прибыль. Чем дольше вы отправляете счет, тем меньше вероятность того, что вы получите оплату в кратчайшие сроки. Отслеживание дебиторской задолженности также является отличным способом документального подтверждения дохода во время налогообложения.

5 советов, которые помогут вам контролировать дебиторскую задолженность

Дебиторской задолженностью лучше всего управлять на постоянной и регулярной основе. В рознице каждая транзакция оплачивается сразу. В других отраслях клиенты обращаются за кредитной линией и размещают заказы в счет кредитной линии.Заказчику предоставляется счет-фактура и условия оплаты вместе с отгруженным продуктом, подлежащие оплате позднее.

В рознице каждая транзакция оплачивается сразу. В других отраслях клиенты обращаются за кредитной линией и размещают заказы в счет кредитной линии.Заказчику предоставляется счет-фактура и условия оплаты вместе с отгруженным продуктом, подлежащие оплате позднее.

Независимо от вашей системы обеспечение оплаты имеет решающее значение. Вот пять советов, которые помогут вашему бизнесу оставаться на вершине своей дебиторской задолженности:

1. Общайтесь со своими клиентами.

В статье Transworld Business Advisors Джейсон Стайн, менеджер по развитию бизнеса компании CRF Solutions, предоставляющей услуги по сбору платежей, посоветовал регулярное и оперативное общение с клиентами.Будьте в курсе транзакций; По словам Стайна, в первые 60 дней после доставки возникает больше ошибок, связанных с неуплатой, из-за недостаточного или неполного контакта с клиентом.

Знаете ли вы? Плохая связь между клиентами и поставщиками является основной причиной неоплаченных счетов в течение первых 60 дней после доставки.

2. Создайте прочный внутренний процесс.

Определите процесс работы с дебиторской задолженностью и придерживайтесь его. Выберите день недели для создания, печати и отправки счетов.Выберите другой день, чтобы распечатать отчет о просроченной дебиторской задолженности и связаться с клиентами, у которых истек срок платежа. По мере роста вашего малого бизнеса вам может потребоваться разделить эти задачи между разными людьми, чтобы оставаться в курсе всех учетных записей.

3. Подтвердить получение счетов.

Многим компаниям удается связаться с клиентом для подтверждения получения через неделю после отправки счета. Иногда вещи теряются по почте или случайно удаляются из почтового ящика.Быстрый запрос о получении счета также дает вам возможность оставить отзыв о предоставленном продукте, демонстрируя ваши отличные навыки обслуживания клиентов.

4. Продлить кредит на умеренных условиях.

Благодаря современным технологиям компании могут получать оплату до отправки заказа или оказания услуги. Однако с сервисными компаниями и дорогостоящими товарами это не всегда возможно. В этих случаях попросите клиента подать заявку на кредитную линию.Вы сможете оценить их платежеспособность и установить удобный для вас кредитный лимит. Это также дает возможность убедиться, что обеим сторонам понятны условия оплаты и что произойдет, если учетная запись станет просроченной.

Однако с сервисными компаниями и дорогостоящими товарами это не всегда возможно. В этих случаях попросите клиента подать заявку на кредитную линию.Вы сможете оценить их платежеспособность и установить удобный для вас кредитный лимит. Это также дает возможность убедиться, что обеим сторонам понятны условия оплаты и что произойдет, если учетная запись станет просроченной.

Знаете ли вы? Когда вы разрабатываете кредитную политику, вы детализируете кредитную квалификацию клиента, обеспечиваете отчетность ваших клиентов и увеличиваете свой денежный поток.

5. Документируйте все.